欢迎来到 [东方港湾展览]

, 进入

2026宁波国际汽车零部件及售后市场展览会

近日,普利司通(中国)、中策、赛轮、万力等多家头部企业发出涨价通知。3月初,已有部分企业率先发布涨价函。据统计,至今已有包含外资巨头与本土龙头在内的超过80家轮胎厂商密集跟进,涨幅普遍在2%至5%之间,调价范围与密集度均为近年少有。

2026年以来,汽车产业“涨价潮”持续向上游供应链蔓延,碳酸锂反弹、芯片供应紧张等因素均推动整车企业调价。

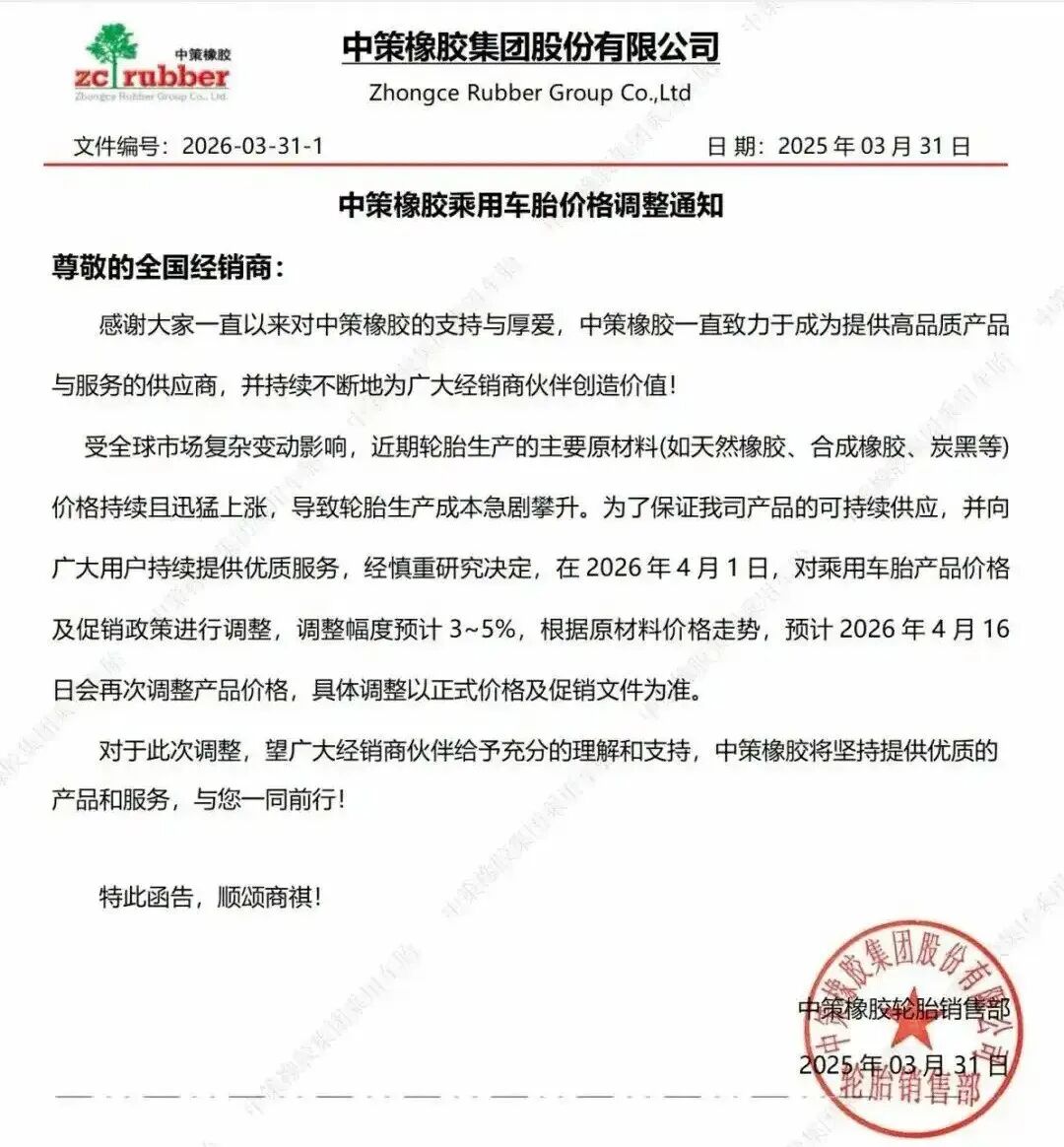

3月31日,中国轮胎行业龙头中策橡胶连发三函,宣布对乘用车胎、卡客车胎、非公路轮胎等全系列产品进行价格调整。这一动作被视为行业风向标,正式宣告轮胎行业进入新一轮涨价周期。

4月14日,普利司通(中国)发布《关于价格调整的通知》,指出近期受复杂多变的国际形势及全球大宗商品市场波动影响,轮胎原材料价格持续上涨,同时相关能源、物流及配套成本亦不断攀升,致使轮胎整体制造成本承受较大压力。明确自5月1日起,将乘用车轮胎价格上调3%—5%。

4月15日,中策橡胶、赛轮轮胎、万力轮胎等国内主流品牌同日发布调价函,形成集体涨价态势。

赛轮轮胎称,近期受国际形势及市场环境变化影响,多种原材料价格持续上涨,公司制造成本不断攀升,并决定自2026年5月1日起对TBR(全钢子午线轮胎)产品价格上调3%—5%。

万力轮胎发布价格调整通知表示,自4月以来,轮胎原材料价格持续高位运行。受中东地缘冲突、东南亚橡胶主产区处于停割期末尾或低产季(开始向新割季过渡)及全球市场复杂变动等因素影响,轮胎原材料价格大幅攀升,生产成本远超预期。因此自2026年5月10日起,对TBR内销所有品牌产品价格进行上调,预计调整幅度为3%—4%。

腾森橡胶则创下本轮最大涨幅,4月11日宣布自5月1日起,对旗下全线产品价格上调10%。

轮胎行业此轮集体涨价,主要原因是天然橡胶、合成橡胶、炭黑、骨架材料等原材料价格全面上涨。从涨价函来看,多家企业在说明原因时均提到“制造成本不断攀升”。

2026年以来,受东南亚产区情况、中东地缘冲突、国际原油价格波动等因素影响,上述原料价格持续走高。东南亚主产区3—4月进入传统停割期,产量季节性下滑,叠加产区异常降雨影响割胶作业。例如,天然橡胶3月直接突破17000元/吨高位,一度冲上18000元/吨关口,同比涨幅超10%;合成橡胶、炭黑价格与国际原油高度绑定,2026年中东地缘冲突持续升级,布伦特原油价格从2月底73美元/桶飙升至4月初109美元/桶,涨幅近50%。卓创数据显示,3月炭黑N330均价7700元/吨,环比增幅13.55%,较1月增幅16.58%。

行业分析师指出,整体来看,当前轮胎市场正处于“成本刚性上涨、价格滞后传导”的关键阶段。核心原材料价格全线攀升,显著推高轮胎生产成本,企业盈利空间被压缩,涨价或将成为行业共识与必然选择。

此轮轮胎涨价已形成外资品牌与本土企业同步调价、乘用车轮胎与商用车轮胎全品类覆盖的行业性浪潮。如此大规模、跨品类、全主体的集中调价,标志着行业已正式进入成本驱动型刚性涨价周期,企业被动调价的特征十分明显。当前天然橡胶、合成橡胶、炭黑、骨架材料等核心原材料价格仍维持高位运行,成本端压力尚未出现明显缓解迹象。

由于终端调价存在明显滞后性,门店短期内库存充足,上游厂商涨价暂时对消费者影响不大。多家终端门店负责人均表示,今年上半年已及时备货,短期内可承受部分成本上涨压力,保持线上线下消费端价格稳定。

若后续大宗商品价格继续走高、供应链扰动持续,轮胎企业不排除开启多轮调价、进一步上调产品售价。随着成本压力持续向下传导,整车制造、物流运输及终端消费市场也将陆续受到影响。

来源:中国汽车报

17

17